親族・役員・従業員に

事業承継をお考えの経営者へ

たった5分で

税務上の

会社の価値を

無料試算!

RISK

親族や役員、従業員への

事業承継で発生し得るリスク

- 後継者が株を買取るお金がない

- 株価が高くなり、贈与に時間がかかった

- 後継者が株式を買い取る価格が急増した

- 多額の相続税を支払うことになった

- 気づいたら株価が高くなっていた

- 法人税に気を取られ、相続税対策ができていなかった

ABOUT

このような

リスクを防ぐのが、

株価を無料で調べられる

かんたん株価試算です

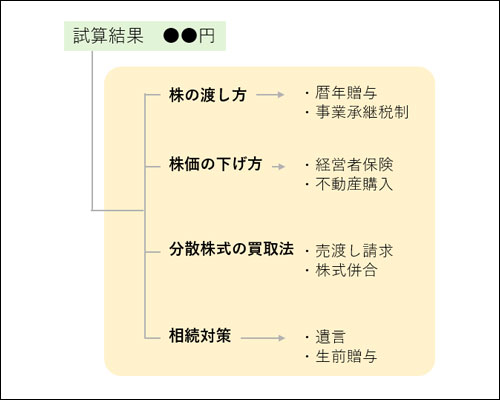

かんたん株価試算とは

※有料版の試算結果イメージです。

事業承継の支援実績が豊富な税理士の監修で開発された、ウェブ上で株価を無料試算できる日本初のサービスです。個人情報を入力する必要がないので、会社を特定される心配やしつこい営業を受ける心配がありません。さらに、「後継者の決定状況」や「事業承継の予定時期」などのアンケートに回答することで、あなたの会社の状況に応じた最適な対策をAIがビッグデータをもとに自動提案します。

使い方は

かんたん4ステップ!

STEP 01業種などの基本情報などの入力

STEP 02売上や従業員数などの入力

STEP 03利益や資本金などの入力

STEP 04利用目的などのアンケート

※イメージです。

必要書類

最新の3期分の

決算書と法人税申告書

正確には、直近1期分の決算書と直近3期分の法人税申告書が必要になります。

いずれも決算後に顧問税理士から受け取るケースが多いと思うので、試算を始める前にお手元にご用意ください。

「株価の試算→最適な対策の提案」まで何度でも無料!毎年、決算後の株価試算を習慣に。

会社や個人が特定される情報の入力は不要。しつこい営業を受ける心配もありません。

決算書が読めなくてもガイドに沿って入力可能。必要なのは3期分の決算書とネット環境だけです。

さらに…

あなたの会社に合わせて、

AIが最適な対策を

提案いたします!

試算された株価に応じて、ビッグデータを基にAIが自動提案を行います。自社の状況に即した最適な提案・情報を受け取ることができます。株価を試算するだけでなく、試算後に「何をすればよいか」の情報提供まで一貫してサポートいたします。

※イメージです。

誰かに知られることなく、

今すぐ、あなたの会社の価値を無料試算します。

MERIT

株価試算を利用するメリット

株価試算は、事業承継の

・何からはじめていいかわからない

・どんな準備をすべきかわからない

・承継する最適な時期がわからない

という課題を解消します。

株価(会社の価値)は決算毎に変わります。毎年1年に1回継続的に株価試算を行うことで、自社の価値がどのように変化したかを把握できます。継続的に株価を把握すると、

・どのタイミングで事業承継をするのが節税対策上ベストなのか

・計画通りの事業承継を行うために“今”とるべき対策

について、明確な根拠を持って判断できるようになります。「いずれは事業承継をしたい」と考えているのであれば、大切な後継者に相続税などで迷惑をかけないために、まずは株価試算から事業承継について考えはじめることをおすすめいたします。

REASON

相続税で

後継者を苦しめないために、

なぜ「株価試算」が

必要なのか?

事業承継とM&Aの違い

事業承継とM&Aは同じ意味に捉えられがちですが、実際は大きく異なります。事業承継は、親族や役員、従業員への承継のことであり、M&Aは第三者への承継を意味します。M&Aは第三者に“いかに高く会社が売れるか”が重要です。一方で、親族や従業員に事業承継を行う際に、多くの経営者が重要視するのが“いかに安く引き継げるか(どれだけ後継者に相続税の負担をかけずに承継できるか)”です。また、考え方だけでなく、株価の試算方法も異なります。

CASE

株価試算を行わなかったため

不利益を被ってしまった事例

事業承継には、後継者育成、債務保証の引継ぎ、相続、自社株式の承継などあらゆる課題があり何から手を付けていいのかわからない…という声をよく耳にします。ここでは、株価試算を行わなかったことで、想定以上に後継者に負担がかかってしまった事例をご紹介します。

A社 /

3200万円も相続税が増加してしまった。

概要

会⾧が株式をほぼ100%保有している状況。経営は実質引退しており、その息子である社⾧が経営している。「事業承継はまだ先の話だから」ということで先延ばしにしていたところ、その年の決算で役員に退職金を支給し利益がマイナスになる(その前年も赤字だったため2期連続マイナスに)。 翌年、会⾧に相続が発生。

発生した不利益

株価を試算する際に、配当・利益・純資産の3つの判定要素のうち、2つ以上の要素が2期連続マイナス(またはゼロ)となった場合、不利な評価方法が適用されるというルールがある。もともと5600万円だった株価が不利なルールが適用され1億6300万円になり、3200万円も相続税が増加してしまった。

B社 /

2000万円も追加で資金調達が必要になった。

概要

株式を保有している会長の体調が悪化し、事業承継を実行したいというタイミングでご相談を受けた。会社の状況を聞いてみると、2年前に建設用機械の特別償却を行っており、意図せず株価の引下げ対策ができていた。しかし、2年前から現在にかけて株価が上昇していた。

発生した不利益

事業承継の最適なタイミングを逃したことで、2000万円も追加で資金調達が必要になってしまった。

C社 /

譲渡所得税が約560万円も増額するところだった。

概要

2023年に事業承継を控えているが、建設用の機械が老朽化してきた。設備投資のことは今後を担う後継者に任せた方がいいだろうという考えから、事業承継の後に設備投資をしようと思っていた。

発生した不利益

設備投資のタイミングを誤ったことで、譲渡所得税が約560万円も増額するところだった。

誰かに知られることなく、

今すぐ、あなたの会社の価値を無料試算します。

開発企業

- 会社名

- JIDAIOコンサルティング株式会社

- 住所

- 山口市宮島町5番13号

- 資本金

- 1,000万円

- 経営理念

- まちをつくる、時代をつくる

創業者 清水敦也

税理士。税理士法人山田&パートナーズ出身。ジダイオ税理士事務所代表。やまぐち事業承継・M&A協同組合代表理事。

代表取締役 清水唯

税理士試験科目合格。AGSコンサルティング出身。2020年に山口県にIターンし、JIDAIOコンサルティング(株)の代表取締役に就任。

技術顧問 原田哲也

システムエンジニア。サイバーエージェント、ノハナ(当時mixi子会社)出身。2019年に山口県にUターンし、(株)スオウを設立。代表取締役に就任。

Q & A

よくあるご質問

- Q. 純資産価額方式の計算の仕組みを教えてください。

- A. 純資産価額の算定にあたって、資産及び負債は全て帳簿価額により評価しています。従って、相続税評価額との評価差額に対する法人税等相当額の控除は行っておりません。帳簿価額と相続税評価額に差が大きい場合や現物出資等受入差額がある場合には、有料サービスの利用又は税理士等の専門家にご相談ください。

- Q. 評価の仕組みを教えてください。

- A. 原則的評価方式(相続税評価額)による評価額を算定することを目的としているため、同族株主等の判定は考慮しておりません。また、配当還元方式、法人税法上の時価、種類株式の評価には対応しておりません。

- Q. 会社規模の判定について教えてください。

- A. 会社規模の判定で使用する業種は、基本情報で選択された業種を使用しています。兼業している場合の業種別の取引金額の判定は行っておりません。また、従業員数の判定は、「継続勤務従業員数=正社員」、「継続勤務従業員以外の従業員=パート・アルバイト」という表記を行い、パート・アルバイトは継続勤務従業員数の0.5人と仮定してカウントしております。

- Q. 特定の評価会社に該当した場合の評価を教えてください。

- A. 比準要素数1の会社に該当する場合は、Lの割合を0.25として評価しております。比準要素数0・開業後3年未満・開業前・休業中・清算中の会社・株式保有特定会社のいずれかに該当する場合は、純資産価額方式によって評価しております。なお、土地保有特定会社の判定及び計算は行っておりません。

- Q. 類似業種比準価額方式の計算の仕組みを教えてください。

- A. 類似業種比準価額の算定にあたって、非経常的な配当金額・非経常的な利益金額・受取配当等の益金不算入額・受取配当等の所得税額は、評価を簡素化する観点から考慮しておりません。また、直前期末の翌日から課税時期までの間に配当の効力や株式の割当て等の効力が発生した場合の比準価額の修正は考慮しておりません。なお、類似業種の株価は、公表されている最も新しい株価を採用しております(課税時期の選択はできません)。

個人情報の入力なし!誰かに知られることなく

会社の価値を無料試算します。